여기서는 많은 투자자들에게 관심을 받고 있는 SK하이닉스에 대해 이야기해보려고 합니다. SK하이닉스는 반도체 산업의 선두주자로, 특히 메모리 반도체 시장에서 중요한 역할을 하고 있습니다.

이번 글에서는 SK하이닉스의 주가 전망, 배당금 지급일 및 배당금에 대해 자세히 분석해보겠습니다. 이를 통해 2025년 투자 전략을 세우는 데 도움이 되길 바랍니다.

SK하이닉스 주가에 대한이야기

- SK하이닉스는 1983년에 설립되어 현재까지 성장해온 글로벌 반도체 회사입니다. 본사는 한국 이천에 위치하고 있으며, DRAM과 NAND 플래시 메모리 등 다양한 반도체 제품을 제조하고 있습니다.

- SK하이닉스는 기술력과 품질 면에서 세계적으로 인정받고 있으며, 고객사로는 애플, 삼성, 인텔 등 글로벌 기업들이 있습니다.

최근 주가 동향

- 최근 SK하이닉스의 주가는 반도체 시장의 변동성과 함께 큰 영향을 받고 있습니다.

- 2023년 초부터 중반까지 주가는 글로벌 경제 불확실성으로 인해 하락세를 보였으나, 하반기에는 일부 회복세를 보였습니다.

- 현재 주가는 시장의 기대감을 반영하고 있으며, 투자자들은 향후 실적 발표와 반도체 수요 증가에 주목하고 있습니다.

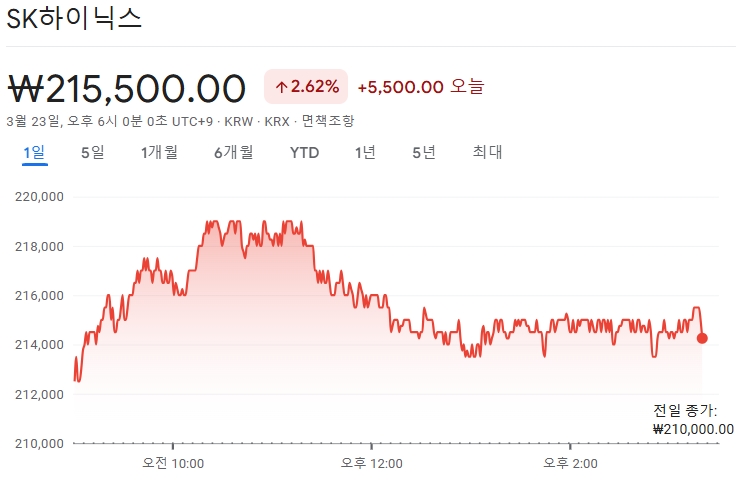

SK하이닉스 주가 현황과 주가 전망

- SK하이닉스의 주가 전망은 긍정적이며, 여러 분석가들이 향후 실적 개선을 예상하고 있습니다.

- 현재 주가는 약 ₩198,100.00이며, 최근 실적과 시장 동향을 바탕으로 한 전망이 주목받고 있습니다.

최근 재무 실적

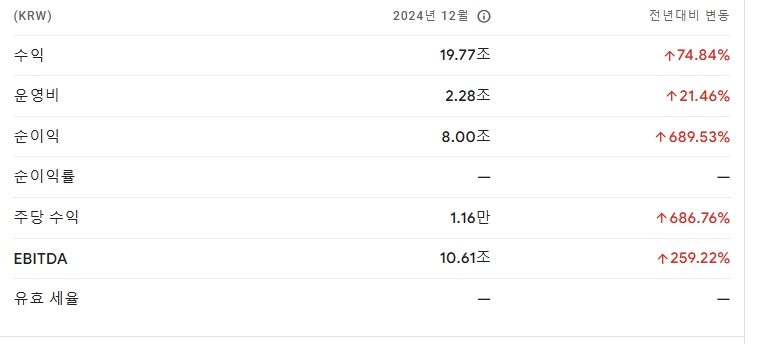

- 매출 및 순이익 증가: 2024년 9월 기준 SK하이닉스의 매출은 17.57조 원으로 전년 대비 93.83% 증가하였고, 순이익은 5.75조 원으로 363.25% 급증했습니다. 이는 반도체 수요 회복과 생산 효율성 향상 덕분입니다.

- 높은 수익성 지표: 순이익률은 32.71%, 총자산이익률(ROA)은 16.43%, 자본이익률(ROE)은 19.77%로 업계 평균을 초과합니다. 이는 SK하이닉스의 비용 관리와 안정적인 이익 창출 능력을 나타냅니다.

시장 전망

- 목표 주가 상향: 한국투자증권은 SK하이닉스의 목표 주가를 ₩30,000으로 상향 조정하며, 올해와 내년에 호실적을 거둘 것으로 전망하고 있습니다. 이는 HBM 판매 증가와 서버용 DDR5 가격 상승을 반영한 것입니다.

- HBM3E 출하 증가: KB증권은 HBM3E 출하 증가로 DRAM에서 HBM 매출 비중이 42~44%에 이를 것으로 예상하고 있으며, 이는 DRAM 이익의 50% 이상을 차지할 것으로 보입니다.

SK하이닉스 배당금 지급 현황 및 예상, 배당급 지급일

2025년 SK하이닉스 배당금 지급 일정

- 배당 기준일: 2025년 2월 28일

- 이 날짜에 주주로 등록된 사람에게 배당금이 지급됩니다.

- 배당락일: 2025년 2월 27일

- 이 날 이후에 주식을 매수한 경우 배당금을 받을 수 없습니다.

- 배당금 지급일: 2025년 3월 주주총회 이후 1개월 이내 (예상: 4월 초~중순)

2025년 SK하이닉스 배당금액

- 예상 배당금: 주당 1,400원~1,500원

- 배당 수익률: 약 1.0%~1.2% (주가 변동에 따라 달라짐)

배당금 지급 방식 및 세금

- 지급 방식: 배당금은 증권사 계좌로 자동 입금됩니다.

- 세금: 배당금에 대한 세금은 15.4% (소득세 14% + 지방세 1.4%)가 부과됩니다.

SK하이닉스의 배당금 인상 배경

- SK하이닉스는 2025년부터 2027년까지 연간 1조원 규모로 배당을 확대할 계획이며, 연간 고정 배당금도 기존 1,200원에서 1,500원으로 인상하였습니다. 이는 회사의 재무 건전성이 개선되었기 때문입니다.

SK하이닉스 기업 실적 분석

2025년 SK하이닉스 실적 전망

- 매출 및 영업이익: 2024년 4분기 SK하이닉스는 매출 19.4조 원, 영업이익 7.6조 원을 기록할 것으로 예상되며, 이는 전년 대비 각각 72%와 39.2% 증가한 수치입니다.

- DRAM 부문: DRAM 부문에서의 영업이익이 7조 원에 달할 것으로 보이며, 이는 HBM(High Bandwidth Memory) 매출 비중의 증가와 저수익 범용 메모리 출하 축소가 주요 원인으로 지목되고 있습니다.

- NAND 부문: eSSD 제품군의 수익성 개선과 생산량 조절을 통한 문제 해결이 기대되고 있습니다.

시장 반응 및 전망

- AI 및 데이터 센터 수요: AI 서버 및 데이터 센터 분야에서 메모리 수요의 확장이 SK하이닉스의 성장을 이끌 것으로 예상됩니다.

- HBM3E 및 HBM4 제품: HBM3E 및 HBM4와 같은 프리미엄 제품의 수요 증가가 SK하이닉스의 경쟁력을 높일 것으로 보입니다.

전문가 의견

- 투자의견 및 목표가: 유안타증권은 SK하이닉스의 2025년 연간 영업이익을 37.0조 원으로 예상하며, 투자의견을 'BUY'로 유지하고 목표가를 260,000원으로 설정했습니다.

- DRAM 시장 전망: DRAM 수급 안정화가 예상되며, SK하이닉스의 선단 공정 기술력에 기반한 고부가 제품 비중 확대 전략이 긍정적인 영향을 미칠 것으로 보입니다.

SK하이닉스 목표주가에 대한 종합적인 분석

목표주가 조정 현황

- 모건스탠리: SK하이닉스의 목표주가를 15만원에서 23만원으로 상향 조정하였습니다. 이는 반도체 시장의 회복 가능성을 반영한 것입니다.

- 다올투자증권: 목표주가를 31만원에서 29만원으로 하향 조정하였으며, 이는 D램과 낸드 가격 하락을 반영한 것입니다. 2025년 영업이익은 38조1970억 원으로 예상되며, 이는 올해보다 63% 증가하는 수치입니다.

- 유안타증권: 목표주가를 26만원으로 유지하며, 2025년 연간 영업이익이 37조 원에 이를 것으로 전망하고 있습니다.

시장 전망

- 반도체 시장 회복: 메모리 공급사들의 감산 효과가 나타나고 있으며, 이는 SK하이닉스의 실적에 긍정적인 영향을 미칠 것으로 보입니다.

- 가격 하락 우려: D램과 낸드플래시의 가격 하락이 지속되고 있으며, 특히 낸드플래시의 가격 하락이 더 두드러질 것으로 예상됩니다. 이는 SK하이닉스의 수익성에 부정적인 영향을 미칠 수 있습니다.

SK하이닉스 주가 전문가 의견 및 투자 전략

SK하이닉스는 안정적인 배당금과 성장 가능성을 가진 기업입니다. 반도체 산업의 성장과 함께 SK하이닉스의 주가도 상승할 가능성이 높습니다. 따라서 2025년 투자 전략으로 SK하이닉스를 고려하는 것은 좋은 선택이 될 수 있습니다. 앞으로 SK하이닉스는 글로벌 반도체 시장에서 중요한 역할을 계속할 것으로 예상됩니다.

기술 혁신과 안정적인 배당금 지급을 통해 투자자들에게 긍정적인 신호를 줄 것입니다. 따라서 SK하이닉스에 대한 지속적인 관심과 분석이 필요합니다.

투자 결정을 내리기 전에 잠재적인 위험과 보상을 모두 고려하는 것이 중요합니다. 주식의 혁신과 시장 확장에 대한 약속은 매우 유망하지만, 모든 투자와 마찬가지로 불확실성을 동반합니다.

-본 글은 개인적인 판단으로 선택한 뉴스 편집입니다. 참고는 하시되 종목 추천, 매수 권유가 아님을 밝힙니다. 투자 결정은 반드시 본인의 선택과 판단으로 이루어져야 합니다.

HLB 주가 전망, 배당금 정리

오늘은 HLB 주식에 대해 깊이 있는 분석을 해보려고 합니다. HLB는 제약 및 바이오 산업에서 주목받고 있는 기업으로, 최근 주가와 배당금에 대한 관심이 높아지고 있습니다. 주식 투자에 있어 주

fly1007high.tistory.com

'경제' 카테고리의 다른 글

| 기아 주가 전망, 배당금, 배당금 지급일 (1) | 2025.03.24 |

|---|---|

| 유한양행 주가 전망, 배당금 분석 (1) | 2025.03.24 |

| 네이처셀 주가 전망, 배당금 요약 (0) | 2025.03.24 |

| 현대중공업 주가 전망, 배당금 분석 (1) | 2025.03.21 |

| 한화엔진 주가 전망, 배당금 분석 (0) | 2025.03.21 |